Yatırım dünyasında getiri kadar önemli olan bir unsur daha vardır: kaybı kontrol altında tutmak. Piyasaların oynaklığı karşısında yalnızca kazanç odaklı hareket etmek, portföyünüzü ciddi risklerle karşı karşıya bırakabilir. Bu yazıda, orta düzey yatırımcıların doğrudan uygulayabileceği beş temel risk yönetimi stratejisini ele alıyoruz.

1. Çeşitlendirme: Tüm Yumurtaları Aynı Sepete Koymayın

Çeşitlendirme, risk yönetiminin temel taşıdır. Portföyünüzü yalnızca tek bir sektöre ya da varlık sınıfına yoğunlaştırmak, o alandaki olumsuz gelişmelerin tüm birikimlerinizi doğrudan etkilemesine zemin hazırlar. Hisse senedi, tahvil, emtia ve alternatif yatırımlar arasında dengeli bir dağılım oluşturmak, olası kayıpların etkisini sınırlandırır.

Örneğin portföyünüzün yüzde yetmişi tek bir sektörde yoğunlaşmışsa, o sektörde yaşanacak yüzde otuzluk bir düşüş portföyünüzü yüzde yirminin üzerinde aşağıya çekebilir. Coğrafi çeşitlendirme de bu açıdan kritik önem taşır; yurt içi piyasalara ek olarak uluslararası piyasalara da belirli bir pay ayırmak, ülke bazlı risklere karşı tampon işlevi görür.

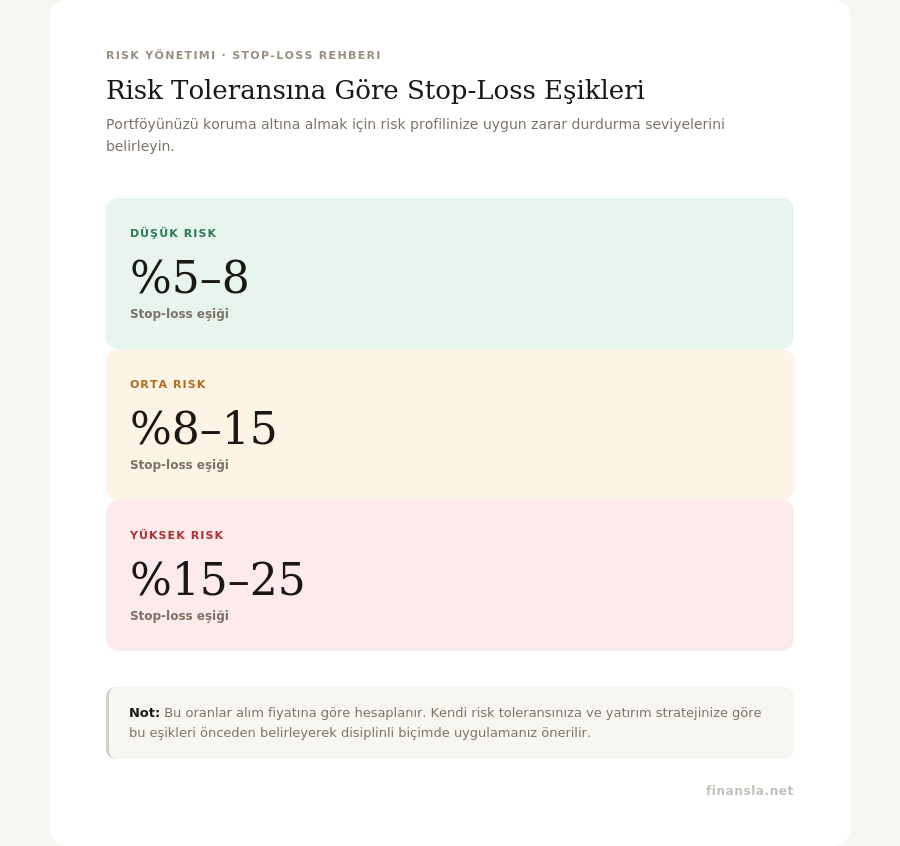

2. Zarar Durdurma Emirleri: Kaybı Sınırlandırmanın Sistematik Yolu

Duygusal kararlar, yatırımcıların en büyük düşmanıdır. Zarar durdurma emirleri (stop-loss orders), belirli bir fiyat seviyesine ulaşıldığında pozisyonun otomatik olarak kapatılmasını sağlayarak bu duygusal tepkileri devre dışı bırakır.

Orta düzey yatırımcılar için yaygın kabul gören yaklaşım, alım fiyatının yüzde sekizi ila on beşi arasında bir zarar durdurma eşiği belirlemektir. Bu oran, yatırımın doğasına ve benimsenen risk toleransına göre esneyebilir. Önemli olan, bu eşiği önceden belirleyerek disiplinli biçimde uygulamaktır.

3. Pozisyon Boyutlandırma: Her Yatırıma Ne Kadar Sermaye Ayırmalısınız?

Portföy yönetiminde sıkça gözden kaçan ancak son derece kritik bir konu, her bir yatırıma ayrılacak sermaye miktarıdır. Profesyonel fon yöneticileri arasında yaygın olan “yüzde iki kuralı”, tek bir pozisyon için toplam portföyün yüzde ikisinden fazlasının riske atılmamasını öngörür.

Bu yaklaşımın pratik anlamı şudur: Yüz bin liralık bir portföyde herhangi bir yatırımdan kaynaklanabilecek maksimum kayıp iki bin lirayı geçmemelidir. Bu sınırı aşmak, tek bir hatanın portföyü onarılamaz biçimde zedeleme riskini beraberinde getirir.

4. Korelasyon Analizi: Gerçekten Çeşitlendiniz mi?

Birden fazla varlığa sahip olmak tek başına çeşitlendirme anlamına gelmez. Aynı yönde hareket eden varlıklar, portföyün gerçek anlamda çeşitlendiğini göstermez. Korelasyon katsayısı, iki varlığın ne ölçüde birlikte hareket ettiğini gösteren istatistiksel bir ölçüttür.

Örneğin aynı sektörün farklı şirket hisselerine yatırım yapmak, görünürde çeşitlilik yaratır; ancak piyasa genelinde sektöre yönelik bir baskı oluştuğunda bu varlıklar aynı anda değer kaybedebilir. Etkin bir risk yönetimi için korelasyon katsayısı düşük ya da negatif olan varlık kombinasyonlarını tercih etmek gerekir.

5. Düzenli Portföy Revizyonu: Strateji Statik Kalmamalıdır

Piyasa koşulları değişir, kişisel finansal hedefler dönüşür ve yatırım araçlarının risk profili zaman içinde farklılaşır. Bu nedenle risk yönetimi, bir kez kurulan ve dokunulmayan bir yapı değil; dönemsel olarak gözden geçirilip yeniden dengelenmesi gereken dinamik bir süreçtir.

En az altı ayda bir portföyünüzü şu sorular çerçevesinde değerlendirmenizi öneririz:

- Mevcut varlık dağılımı, başlangıçta belirlediğim hedef oranlarla örtüşüyor mu?

- Herhangi bir pozisyon portföy içinde orantısız bir ağırlık kazandı mı?

- Risk toleransım veya yatırım ufkum değişti mi?

- Makroekonomik koşullar, sektör dinamiklerine ilişkin görüşümü etkiliyor mu?